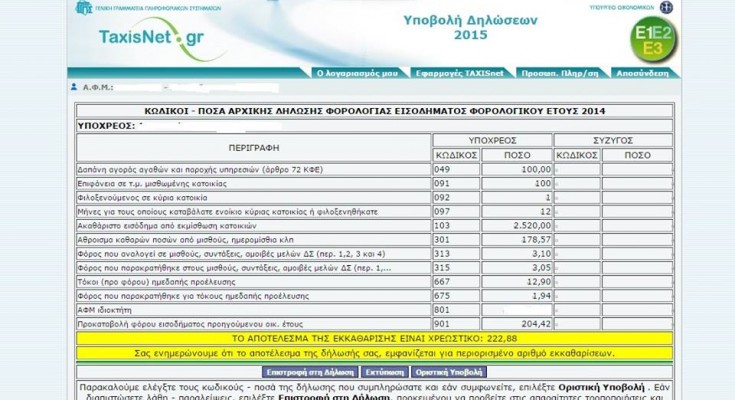

ΕΚΚΑΘΑΡΙΣΗ ΥΠΟΥΡΓΕΙΟY ΦΟΡΟΛΟΓΙΚΗΣ ΔΗΛΩΣΗΣ. ΣΤΟ ΠΑΡΑΔΕΙΓΜΑ ΑΥΤΟ ΕΧΟΥΜΕ ΦΟΡΟΛΟΓΟΥΜΕΝΟ ΜΕ ΜΙΣΘΟ 178,57 (ΜΕ ΠΑΡΑΚΡΤΑΗΣΗ 3,10), ΜΕ ΤΟΚΟΥΣ 12,90 (ΜΕ ΠΑΡΑΚΡΑΤΗΣΗ 15% = 1,94), ΜΕ ΕΝΟΙΚΙΑ 210Χ12=2520. ΑΡΑ ΕΧΟΥΜΕ 3 ΔΙΑΦΟΡΕΤΙΚΕΣ ΠΗΓΕΣ. ΜΙΣΘΟΣ, ΤΟΚΟΙ, ΕΝΟΙΚΙΑ. ΤΟ ΚΑΘΕ ΕΝΑ ΘΑ ΦΟΡΟΛΟΓΗΘΕΙ ΜΕ ΤΗΝ ΚΛΙΜΑΚΑ ΤΟΥ. ΕΠΕΙΔΗ ΤΟ ΥΠΟΥΡΓΕΙΟ ΥΠΟΛΟΓΙΖΕΙ ΤΕΚΜΗΡΙΟ ΔΙΑΒΙΩΣΗΣ 3000 ΕΥΡΩ ΕΧΟΥΜΕ ΤΟ ΕΞΗΣ.

ΠΡΑΓΜΑΤΙΚΑ ΕΙΣΟΔΗΜΑΤΑ 178,57 ΜΙΣΘΟΣ + 12,90 ΤΟΚΟΙ + 2394 ΕΝΟΙΚΙΑ (ΔΙΟΤΙ ΚΑΝΕΙ ΑΠΟΣΒΕΣΗ 5% ΣΤΑ ΕΝΟΙΚΙΑ ΔΗΛ 2520 Χ 5% = 126 ΑΡΑ 2520 ΜΕΙΟΝ 126 = 2394) = ΣΥΝΟΛΙΚΑ ΠΡΑΓΜΑΤΙΚΑ ΕΙΣΟΔΗΜΑΤΑ 2585,47! ΤΕΚΜΗΡΙΟ ΔΙΑΒΙΩΣΗΣ = 3000!

ΑΡΑ ΘΑ ΦΟΡΟΛΟΓΗΘΟΥΜΕ ΣΤΑ ΜΕΓΑΛΥΤΕΡΑ ΔΗΛ ΤΑ ΤΕΚΜΗΡΙΑ ΩΣ ΕΞΗΣ:

ΕΠΕΙΔΗ ΕΧΟΥΜΕ ΜΙΑ ΔΙΑΦΟΡΑ ΜΕΤΑΞΥ ΠΡΑΓΜΑΤΙΚΟΥ ΚΑΙ ΤΕΚΜΗΡΙΟΥ Η ΔΙΑΦΟΡΑ ΑΥΤΗ (3000-2585,47= 414,53) ΘΑ ΦΟΡΟΛΟΓΗΘΕΙ ΜΕ ΤΗΝ ΚΛΙΜΑΚΑ ΤΟΥ ΕΜΠΟΡΟΥ ΓΙΑΤΙ ΤΟ ΜΕΓΑΛΥΤΕΡΟ ΜΕΡΟΣ ΤΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΔΕΝ ΠΡΟΚΥΠΤΕΙ ΑΠΟ ΜΙΣΘΟ ΟΠΩΣ ΛΕΕΙ Ο ΝΟΜΟΣ. (ΠΡΟΚΥΠΤΕΙ ΑΠΟ ΤΑ ΕΝΟΙΚΙΑ). ΑΡΑ ΘΑ ΦΟΡΟΛΟΓΗΘΟΥΜΕ ΣΤΑ 3000 ΩΣ ΕΞΗΣ. ΜΙΣΘΟΣ 178,57 Χ 22% = 39,29 – 2100 = 0, ΤΟΚΟΙ 12,90 Χ 15% = 1,94 – 1,94 = 0,

ΕΝΟΙΚΙΑ 2394 Χ 11% = 263,34, ΠΡΟΣΤΙΘΕΜΕΝΗ ΔΙΑΦΟΡΑ 414,53 Χ 26% =107,78 + ΠΡΟΚΑΤΑΒΟΛΗ 55% (107,58Χ55%=) 59,28 = 167,06. ΑΡΑ Ο ΦΟΡΟΛΟΓΟΥΜΕΝΟΣ ΕΧΕΙ ΦΟΡΟ ΑΠΟ ΟΛΕΣ ΤΙΣ ΠΗΓΕΣ 0+0+263,34+167,06= 430,40 ΦΟΡΟΣ. ΕΠΕΙΔΗ ΟΜΩΣ ΕΧΕΙ ΜΙΑ ΜΙΚΡΗ ΠΑΡΑΚΡΑΤΗΣΗ ΑΠΟ ΤΟ ΜΙΣΘΟ 3,10 ΚΑΙ ΕΠΕΙΔΗ ΕΧΕΙ ΜΙΑ ΠΡΟΚΑΤΑΒΟΛΗ 204,42 ΑΠΟ ΠΕΡΣΙ Ο ΦΟΡΟΣ ΠΟΥ ΚΑΛΕΙΤΑΙ ΝΑ ΠΛΗΡΩΣΕΙ ΦΕΤΟΣ ΕΙΝΑΙ: 430,40 – 3,10 – 204,42 = 222,88!!!

ΑΥΤΟ ΛΕΕΙ ΤΟ ΥΠΟΥΡΓΕΙΟ ΚΑΙ ΣΑΣ ΕΞΗΓΩ ΠΩΣ ΤΟ ΣΚΕΦΤΗΚΕ. Η ΠΑΡΑΚΡΑΤΗΣΗ ΤΟΥ ΤΟΚΟΥ ΕΧΕΙ ΕΞΑΝΤΛΗΘΕΙ ΚΑΙ ΜΗΔΕΝΙΣΤΕΙ ΜΕ ΤΟ ΚΩΔΙΚΟ 675 ΤΗΣ ΠΑΡΑΚΡΑΤΗΣΗΣ. ΒΕΒΑΙΑ ΜΕ ΑΝΑΛΩΣΗ Ο ΠΡΑΓΜΑΤΙΚΟΣ ΦΟΡΟΣ ΑΠΟ 430,40 ΘΑ ΕΙΝΑΙ 263,34 ΑΠΟ ΤΗΝ ΠΗΓΗ ΤΩΝ ΕΝΟΙΚΙΩΝ.

ΑΥΤΟΣ Ο ΑΕΡΑΣ ΤΩΝ ΤΕΚΜΗΡΙΩΝ ΝΑ ΣΟΥ ΠΑΙΡΝΕΙ ΑΕΡΑ ΛΕΦΤΑ ΕΠΕΙΔΗ ΚΑΠΟΙΟΣ ΣΚΕΦΤΗΚΕ ΟΤΙ ΕΙΝΑΙ ΠΗΓΗ ΓΙΑ ΠΛΟΥΣΙΟΥΣ ΑΝ ΔΕΝ ΕΧΕΙΣ ΠΗΓΗ ΜΕΓΑΛΗ ΕΙΣΟΔΗΜΑΤΟΣ ΜΙΣΘΩΤΗ ΣΤΟ ΜΕΣΑΙΩΝΑ ΘΑ ΤΟΝ ΕΙΧΑΝ ΚΡΕΜΑΣΕΙ. (ΦΑΝΤΑΣΤΕΙΤΑΙ ΑΥΤΟΣ Ο ΦΟΡΟΛΟΓΟΥΜΕΝΟΣ ΝΑ ΕΙΧΕ ΣΠΙΤΙ ΚΑΙ ΑΜΑΞΙ ΠΟΣΟ ΤΕΡΑΣΤΙΑ ΘΑ ΠΛΗΡΩΝΕ)..

Λάκης Πτουλίδης .Λογιστής

Το αντλήσαμε από τη διαδυκτιακήομάδα παρέμβασης λογιστών στο ΦΒ